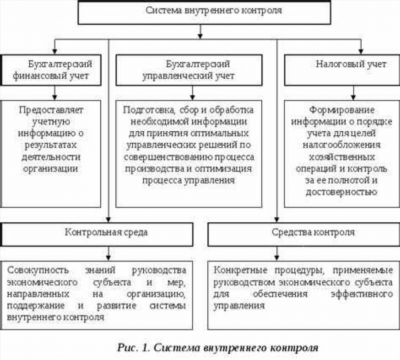

Финансовый аудит является важным инструментом контроля и проверки финансовых операций в бюджетной организации. Он позволяет выявлять и предотвращать финансовые нарушения, а также повышать эффективность и надежность финансового управления. Но какими правилами нужно руководствоваться при организации внутреннего финансового аудита?

В России внутренний финансовый аудит в бюджетной организации регулируется Планом проведения внутреннего финансового аудита (ВФА), утвержденным Минфином. Отличительной чертой внутреннего финансового аудита является то, что он проводится самой организацией, а не внешней аудиторской компанией.

Как, когда и по каким правилам надо проводить внутренний финансовый аудит в бюджетной организации? Сначала нужно составить план ВФА, который должен соответствовать задачам и целям организации. Далее, в соответствии с планом проводится аудит, в результате которого выявляются финансовые нарушения или слабые места в финансовом управлении. Затем следует обзор писем внутреннего контроля, чтобы уточнить или уточнить уровень контроля и определить необходимые меры для предотвращения нарушений в будущем.

Организация внутреннего финансового аудита в бюджетной организации необходима для обеспечения прозрачности и ответственности в использовании бюджетных средств. Внутренний финансовый аудит помогает улучшить процессы управления финансами и контроля в организации, что положительно сказывается на эффективности ее деятельности. При правильном применении методов финансового аудита можно добиться оптимального использования бюджетных ресурсов и повысить доверие к организации со стороны государственных и коммерческих партнеров.

Обзор письма Минфина России от № —/

Зачем нужен внутренний финансовый аудит?

Внутренний финансовый аудит проводится с целью обеспечения эффективности управления и контроля финансовых операций в организации. Он позволяет выявлять и предотвращать финансовые риски, а также оптимизировать использование бюджетных средств. ВФА способствует улучшению финансовой отчетности и повышению доверия со стороны заинтересованных сторон.

Когда и как проводится внутренний финансовый аудит?

Внутренний финансовый аудит проводится периодически в соответствии с правилами и порядками, установленными Минфином России. Он может быть запланирован или назначен в случае возникновения определенных финансовых рисков или нарушений в организации.

Проведение ВФА осуществляется независимым внутренним аудитором или аудиторской фирмой. Они проверяют соответствие финансовой отчетности законодательству, эффективность системы внутреннего контроля и управления, а также реализацию бюджетных программ и проектов.

Как составить план внутреннего финансового аудита?

В плане проведения внутреннего финансового аудита необходимо учесть требования, представленные Минфином России, а также специфику бюджетной организации. План должен содержать описание предмета аудита, цели, задачи, период проведения, методику и объем работ.

План проведения ВФА разрабатывается с учетом основных направлений и рисков в финансовой деятельности организации. Он должен быть проработан и утвержден руководством организации, чтобы обеспечить эффективное проведение аудита.

Какими правилами контроля руководствоваться при проведении внутреннего финансового аудита?

При проведении внутреннего финансового аудита необходимо руководствоваться методическими рекомендациями и нормативными актами Минфина России, а также принципами профессиональной этики аудиторов. Контрольные процедуры и методика проведения аудита должны быть согласованы с требованиями, представленными в письме Минфина России от № —/.

Таким образом, письмо Минфина России от № —/ является важным документом, определяющим порядок проведения внутреннего финансового аудита в бюджетной организации. При разработке плана внутреннего финансового аудита необходимо учесть требования письма и принципы эффективного контроля.